2018-2024年中國醫(yī)藥制造市場供需預測及投資可行性報告 ——聚焦生物制藥研發(fā)與生產(chǎn)

一、 報告摘要

本報告旨在深入分析2018年至2024年中國醫(yī)藥制造市場的供需格局、發(fā)展趨勢及投資前景,并特別聚焦于最具活力的生物制藥研發(fā)與生產(chǎn)領域。隨著人口老齡化加劇、居民健康意識提升以及國家政策的大力支持,中國醫(yī)藥市場正經(jīng)歷從高速增長向高質(zhì)量發(fā)展的轉(zhuǎn)型。生物制藥作為技術驅(qū)動型產(chǎn)業(yè),憑借其在腫瘤、自身免疫性疾病等重大疾病治療領域的突破,已成為市場增長的核心引擎。報告預測,至2024年,中國醫(yī)藥制造市場整體規(guī)模將持續(xù)擴大,其中生物制藥板塊的增速將顯著領先于傳統(tǒng)化學藥。

二、 市場概況與宏觀環(huán)境

2.1 市場規(guī)模與發(fā)展階段

2018年,中國醫(yī)藥制造行業(yè)總產(chǎn)值已突破3萬億元人民幣,并保持穩(wěn)定增長。行業(yè)已從過去的仿制藥為主,逐步向創(chuàng)新藥、尤其是生物創(chuàng)新藥轉(zhuǎn)型。"十三五"至"十四五"規(guī)劃的接續(xù),為醫(yī)藥創(chuàng)新提供了明確的政策指引和資金支持。

2.2 政策環(huán)境分析

國家藥品監(jiān)督管理局(NMPA)持續(xù)推進藥品審評審批制度改革,優(yōu)化臨床試驗管理,加速創(chuàng)新藥上市。醫(yī)保目錄動態(tài)調(diào)整及國家藥品集中采購政策常態(tài)化,在倒逼產(chǎn)業(yè)升級的也為真正具有臨床價值的創(chuàng)新藥提供了更廣闊的市場空間。生物制品作為重點支持領域,在注冊審批、市場準入等方面享有政策傾斜。

2.3 驅(qū)動因素與挑戰(zhàn)

驅(qū)動因素:

1. 需求端: 慢病發(fā)病率上升、精準醫(yī)療需求增長、支付能力提高。

2. 供給端: 研發(fā)投入持續(xù)加大(尤其是生物藥)、海歸人才回流、資本市場活躍(科創(chuàng)板、港交所18A章)。

3. 技術端: 基因工程、細胞治療、抗體藥物等生物技術不斷突破。

主要挑戰(zhàn):

1. 研發(fā)同質(zhì)化: 部分熱門靶點研發(fā)扎堆,存在資源浪費風險。

2. 支付壓力: 醫(yī)保基金控費壓力下,藥品定價面臨挑戰(zhàn)。

3. 國際競爭: 面臨來自跨國制藥巨頭的激烈技術、專利和市場爭奪。

三、 細分領域深度分析:生物制藥研發(fā)與生產(chǎn)

3.1 生物制藥市場供需預測

供給端: 預計2018-2024年,國內(nèi)生物藥產(chǎn)能將大幅提升。隨著一批本土生物類似藥陸續(xù)上市以及創(chuàng)新生物藥進入收獲期,市場供給將從“仿制為主”向“仿創(chuàng)結合”再向“自主創(chuàng)新”過渡。抗體藥物、重組蛋白、疫苗等領域是產(chǎn)能擴張的重點。

需求端: 在腫瘤、糖尿病、心血管疾病等治療領域,生物藥因其療效好、副作用相對較低的特點,臨床需求旺盛。隨著更多生物藥被納入國家醫(yī)保目錄,可及性提高將進一步釋放市場需求。預計到2024年,生物藥在中國藥品市場中的份額將顯著提升。

3.2 技術趨勢與研發(fā)熱點

- 單克隆抗體: 仍是主流,但雙特異性/多特異性抗體、抗體偶聯(lián)藥物(ADC)成為新焦點。

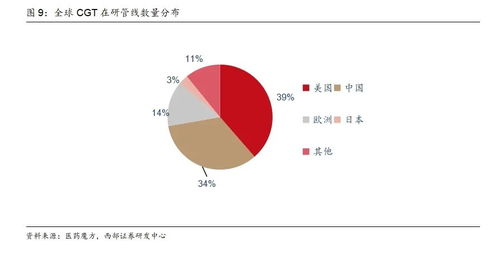

- 細胞與基因治療(CGT): CAR-T療法已在國內(nèi)獲批上市,基因治療藥物研發(fā)進入快車道,是未來最具潛力的增長點之一。

- 新型疫苗: mRNA疫苗技術因新冠疫情得到驗證和普及,技術平臺價值凸顯,應用范圍正向其他傳染病和腫瘤預防治療拓展。

3.3 生產(chǎn)制造與供應鏈

生物藥生產(chǎn)具有工藝復雜、技術壁壘高、固定資產(chǎn)投資大的特點。一次性生產(chǎn)技術、連續(xù)流生產(chǎn)工藝的應用日益廣泛,旨在提高生產(chǎn)效率、降低污染風險。供應鏈的穩(wěn)定,尤其是關鍵原材料(如培養(yǎng)基、層析填料)的自主可控,已成為產(chǎn)業(yè)安全的重要議題。

四、 投資可行性分析

4.1 投資機會

- 前沿技術平臺公司: 擁有ADC、雙抗、細胞基因治療等核心平臺技術的企業(yè)。

- CXO(醫(yī)藥外包)企業(yè): 尤其是有強大生物藥研發(fā)(CRO)和生產(chǎn)(CMO/CDMO)能力的公司,將持續(xù)受益于行業(yè)分工深化。

- 差異化創(chuàng)新產(chǎn)品: 針對未滿足臨床需求、具有顯著差異化優(yōu)勢的生物創(chuàng)新藥。

- 供應鏈關鍵環(huán)節(jié): 生物反應器、高端濾膜、色譜介質(zhì)等國產(chǎn)化替代領域的領先企業(yè)。

4.2 投資風險提示

- 研發(fā)失敗風險: 生物藥研發(fā)周期長、投入大、技術不確定性高。

- 政策與定價風險: 醫(yī)保談判降價幅度可能超預期,影響投資回報。

- 市場競爭風險: 熱門賽道競爭白熱化,可能導致商業(yè)化不及預期。

- 知識產(chǎn)權風險: 核心技術專利糾紛可能對企業(yè)造成重大影響。

4.3 投資建議

建議投資者采取“核心+衛(wèi)星”策略:

- 核心配置: 關注研發(fā)管線豐富、商業(yè)化能力強、在細分領域已建立護城河的頭部生物制藥企業(yè)及龍頭CXO公司。

- 衛(wèi)星配置: 適度布局處于技術前沿、具有顛覆性潛力的早期生物科技公司,以捕捉超額收益,但需嚴格控制倉位和投資周期。

五、 結論與展望

展望至2024年,中國醫(yī)藥制造市場,特別是生物制藥領域,將在政策、資本、人才和技術的多重共振下,步入黃金發(fā)展期。市場供需結構將持續(xù)優(yōu)化,創(chuàng)新驅(qū)動特征愈發(fā)明顯。投資的核心邏輯已從簡單的規(guī)模擴張,轉(zhuǎn)向?qū)φ鎸崉?chuàng)新能力、商業(yè)化效率和長期競爭力的考量。盡管前路挑戰(zhàn)猶存,但中國從“醫(yī)藥大國”邁向“醫(yī)藥強國”的進程中,生物制藥無疑是最值得關注的戰(zhàn)略制高點和投資沃土。企業(yè)需深耕核心技術與差異化創(chuàng)新,投資者則需具備前瞻眼光和耐心,共同分享產(chǎn)業(yè)升級帶來的長期價值。

如若轉(zhuǎn)載,請注明出處:http://www.yaobaoche.cn/product/82.html

更新時間:2026-05-12 17:20:47